作者|王艺

编辑|王博

6月6日,英伟达市值达到了3.01万亿美元,超过苹果成为全球市值第二高的公司,仅次于微软。

而去年此时,英伟达的市值刚刚突破万亿美元,成为美国第七个,也是史上第九个跻身万亿市值俱乐部的科技公司。

当年的曹阿瞒,如今已成为了曹丞相。

“规模达3万亿美元的IT行业,即将打造的商品能够直接服务于100万亿美元的其他行业。这个商品不再仅仅是信息存储或数据处理工具,而是一个能为各个行业生成智能的工厂。”英伟达创始人兼CEO黄仁勋6月2日在Computex 2024(2024台北国际电脑展)上发表主题演讲时志得意满。

在生成式AI时代,英伟达的成功无需赘述。尽管台下站满了挑战者,包括老对手英特尔、AMD,大厂华为、谷歌、微软,以及国内独角兽摩尔线程、寒武纪、壁仞科技等,不时还有英伟达的“裂缝”“破绽”等分析文章,挑战者不可谓不强,分析也不是没有道理,但英伟达的市值说明了一切。

但是,这并不意味着其它芯片厂商就没有机会,关键是要找到合适的方法。

面对号称拥有的八十万大军的曹操,江东群儒议论纷纷,甚至有人喊出:“曹操虽挟天子以令诸侯,犹是相国曹参之后。刘豫州虽云中山靖王苗裔,却无可稽考,眼见只是织席贩屦之夫耳,何足与曹操抗衡哉!”

面对强势的英伟达,国内妄自菲薄之声也不少,就像当年的江东群儒一样。

但也有人在思考“破曹之策”。曹操此前赢得官渡之战,来自乌巢的一场火。而赤壁之战前,诸葛亮和周瑜写在手心的默契也是“火”。

用英伟达蚕食英特尔市场的方式,来与英伟达抗衡,就是芯片厂商欲燃起的“火”。

1.改变CPU依赖

上世纪80到90年代,是英特尔及其x86架构主导的年代。

x86架构始于1978年,当时英特尔公司推出了16位微处理器8086。由于以“86”作为结尾,因此其架构被称为x86。

到了1997年,全球超过90%的个人电脑和数据中心都搭载了英特尔的CPU(中央处理器),计算机内部大部分的互联协议、接口标准、芯片组和主板标准、内存标准、网络标准等,都是由英特尔定义的。

那个年代,还有不少公司也在开发CPU这种执行输入计算机的命令的通用芯片。不过,上世纪90年代初,SunSoft公司有三位工程师(两位工程师、一位合作工程师)被委派构建一种可以与CPU一起插入SunSoft工作站并可以在屏幕上渲染图形的芯片。

这款芯片被认为是英伟达GPU(图形处理器)的前身,而这三个人是克里斯·马拉科夫斯基(Chris Malachowsky)、柯蒂斯·普里姆(Curtis Priem)和黄仁勋。

1993年,他们三个人共同创立了英伟达,他们并没有选择研发CPU直接与英特尔竞争,而是选择入局基于图形和视频游戏的计算卡市场。

尽管英伟达首款产品NV1卖得并不好,但是1997年其推出的128位3D处理器RIVA 128在四个月内出货量突破100万台;1999年推出的GeForce 256更是成为了当时的爆款产品,图形计算卡也因此有了一个新的名字——GPU。

GeForce256的革命性突破在于T&L引擎(Transforming&Lighting,坐标转化和光照计算)的加入,这使得显卡能够进行大量浮点运算,并将原本依赖CPU的3D计算剥离到显卡上,从而释放了大量CPU资源。这让游戏运行更流畅的同时,也大幅提高了画面的精细度。

因此,GeForce256直接改变了业内的竞争格局,之前用“高端CPU”才能完成的工作,变成了用“常规CPU+GeForce256”就能完成,而且流畅度更好。

这意味着,一部分用户对CPU的依赖,逐渐转到了对GPU的依赖。

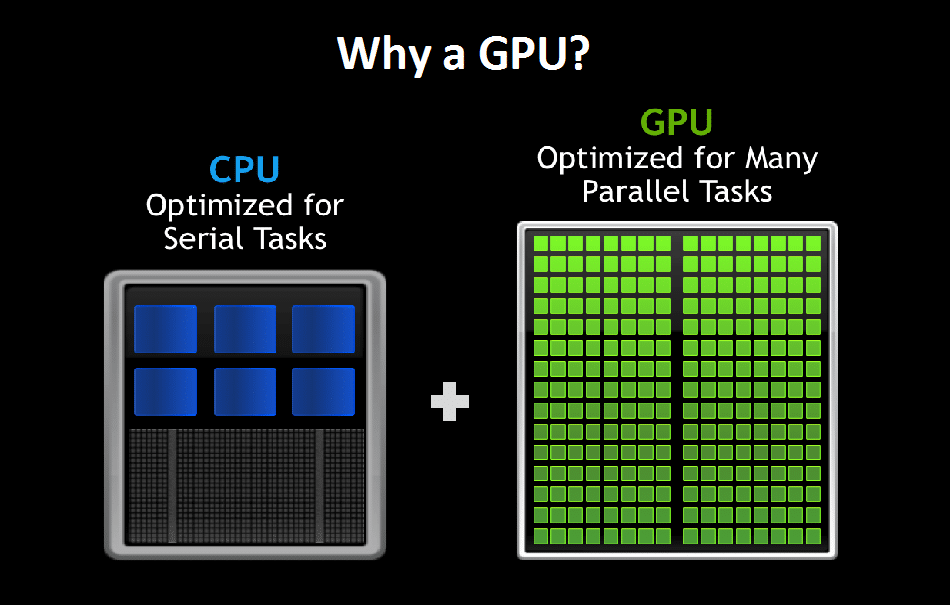

CPU和GPU是计算机中两种不同类型的处理器,CPU设计用于执行广泛的计算任务,特别是顺序处理和复杂逻辑,拥有较少但功能强大的核心;而GPU则专为处理大量并行计算任务而设计,如图形渲染和视频处理,拥有大量但功能相对简单的核心,使得GPU在处理多线程和数据密集型任务时更为高效。

CPU和GPU的对比,图片来源:英伟达

英伟达最初设计GPU是为了给《光环》和《侠盗猎车手》等热门的电子游戏快速渲染图形,但在这个过程中,深度学习的研究人员意识到,GPU同样擅长运行支撑神经网络的数学。基于这些芯片,神经网络能够在更短的时间内从更多的数据中进行学习。

2006年,英伟达推出CUDA(Compute Unified Device Architecture,统一计算架构),极大地简化了并行编程的复杂性,使得开发者能够轻松地为装有GPU的电脑编程,让电脑不仅能够处理图形设计任务,还能够进行高效的数据运算。实际上,这样的电脑在性能上已经相当于一个超级计算机,成本却大大降低,这使得高性能计算变得更加普及。

2009年深秋,一位六十多岁的学者从加拿大多伦多来到美国西雅图,由于腰椎间盘有伤,他几乎无法弯腰或坐着,只能躺着或站着,但他还是坚持和当地微软实验室的同仁开启了一个项目——利用之前的研究成果打造一个原型,训练一个神经网络来识别口语词汇。

这位学者就是多伦多大学计算机科学系教授杰弗里·辛顿(Geoffrey Hinton),在这个项目中,他们就使用了英伟达的GPU。在项目组里的人认为GPU是用来玩游戏的,而不是用来做人工智能研究的时候,辛顿当时直言,如果没有一套完全不同的硬件,包括一块价值一万美元的GPU显卡,这个项目就不会成功。

杰弗里·辛顿,图片来源:多伦多大学

2012年10月,辛顿和他的两名学生——亚历克斯·克里哲夫斯基(Alex Krizhevsky)、伊利亚·苏茨克维(Ilya Sutskever),在ImageNet图像识别比赛上拿了冠军,并且发表论文介绍了AlexNet架构,而他们训练这种全新的深度卷积神经网络架构仅用了两块英伟达GPU。

AlexNet团队参赛的时候发现,如果用CPU来训练AlexNet需要几个月的时间,于是他们尝试了一下英伟达的GPU,没想到用两张GTX 580显卡只花了一周的时间就完成了1400万张图片的训练。这场比赛不仅加速了神经网络研究的发展,更是让GPU进入了更多AI研究者、工程师的视野——很快,互联网公司和高校实验室就开始向英伟达订购GPU。

英伟达自然也意识到了GPU对于AI加速计算的重要性,并开始着重布局专门用于AI训练的GPU产品。2016年,黄仁勋向OpenAI捐赠了首台DGX-1,并在上面写到:To Elon & the OpenAI Team! To the future of computing and humanity. I present you the World's First DGX-1!(致埃隆和OpenAI团队!致计算和人类的未来。我为你们呈上世界上首台DGX-1!)

黄仁勋向OpenAI捐赠DGX-1,图片来源:马斯克社交媒体账号

六年后,OpenAI的ChatGPT掀起大模型浪潮,开启了对算力的新一轮紧迫需求;后面的故事大家都知道了——英伟达的GPU和数据中心迎超强劲爆发,一年内利润暴涨8倍,一卡难求。

而英特尔,逐渐被英伟达甩开了。

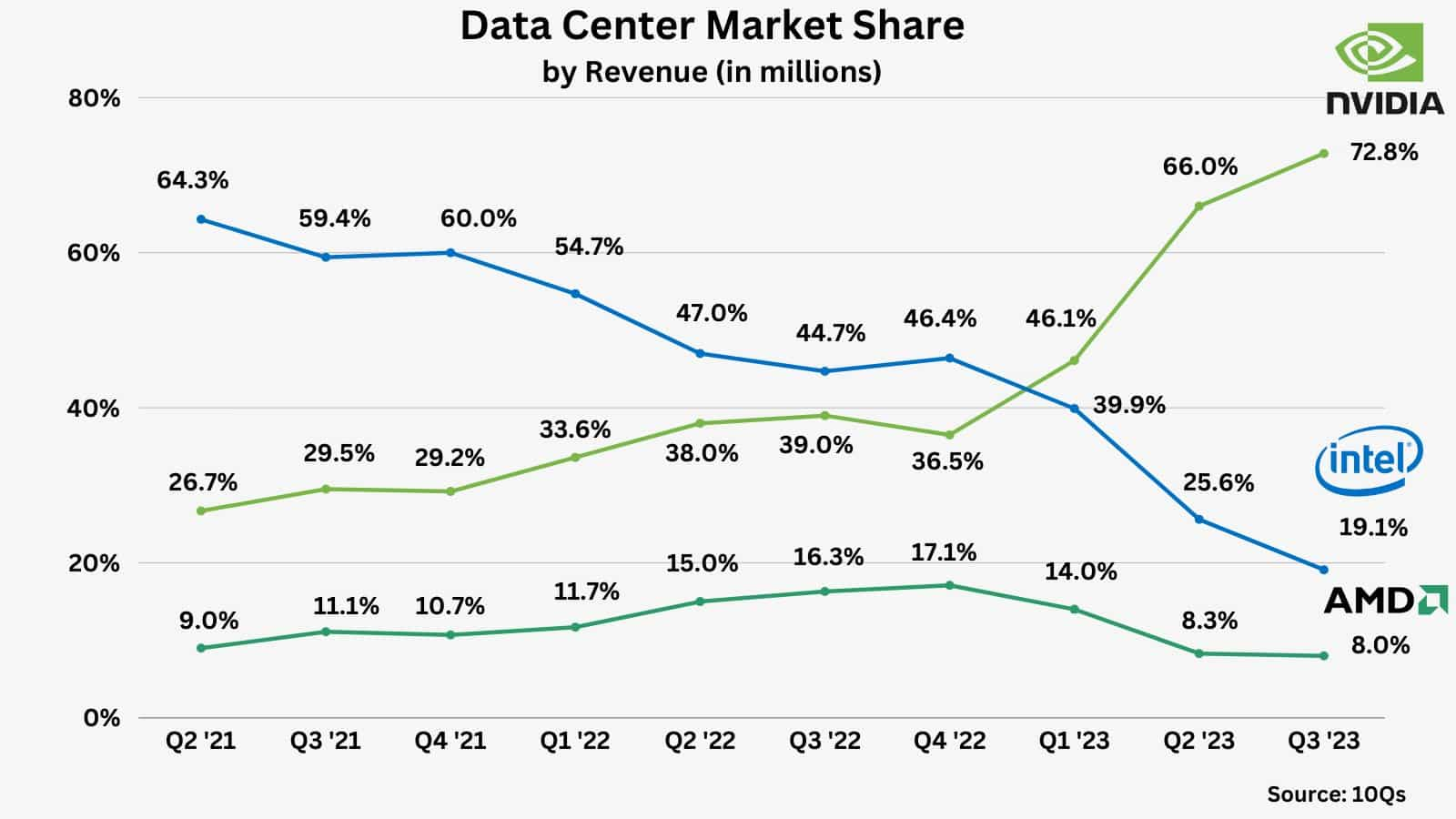

根据Counterpoint的数据,2022年Q4英特尔的数据中心还有46.4%的市场份额,但是由于在AI芯片领域的竞争力不足,2023年Q3其市场份额降至19.1%;而英伟达数据中心的市场份额则一路走高,从2022年Q4的36.5%增长到2023年Q3的72.8%。

英伟达、AMD、英特尔的数据中心市场份额变化,图片来源:Finbold

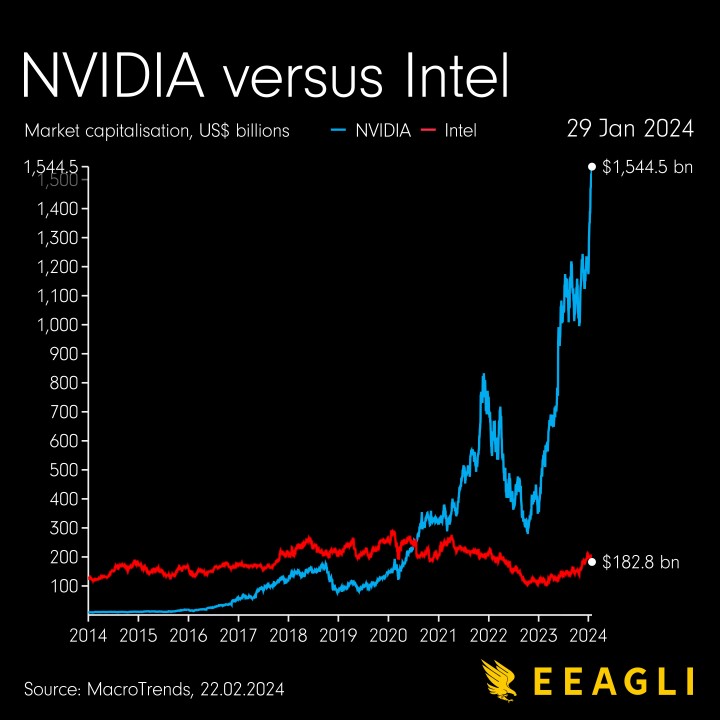

如今,英伟达是AI领域绕不过去的名字。四年前,当27岁的英伟达市值首次超过英特尔时,这被看作“一个时代的终结”。而到了今年6月6日,当英伟达市值达到3.01万亿美元时,其市值已是英特尔的23倍。

英伟达和英特尔市值对比(图表数据截至2024年1月),图片来源:EEAGLI

英伟达超越英特尔并不是研发出了比英特尔更强的CPU,也不是强行新建生态,而是先融入到英特尔的生态中,再利用其独特优势,瞄准GPU进行单点突破,让用户逐渐减少对CPU的依赖,转而加强对GPU的依赖,最终建立自己的生态。

最终的结果是,由于需求的减少,CPU的迭代速度变慢,而GPU的迭代速度在加快。

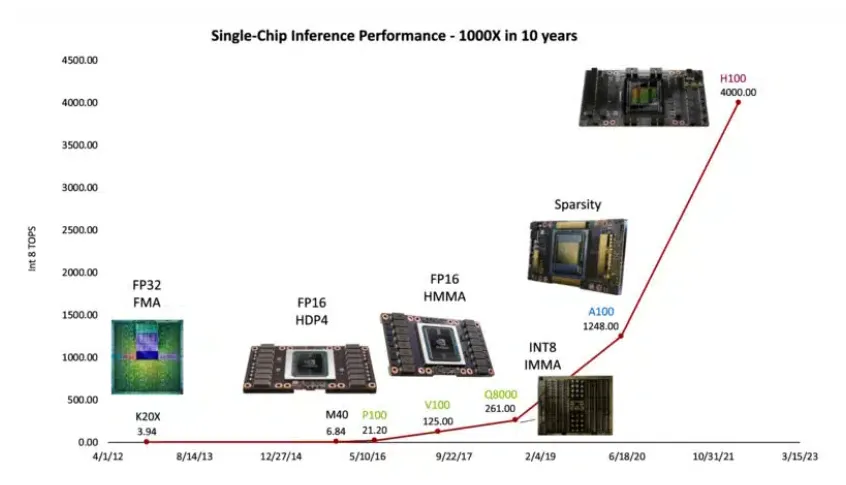

去年,英伟达发文宣布了“黄氏定律(Huang's Law)”,该定律预测GPU将推动AI性能实现逐年翻倍。与摩尔定律关注于晶体管数量的翻倍不同,黄氏定律着重于GPU在AI处理能力方面的增长。在过去十年中,英伟达GPU的人工智能处理能力增长了1000倍。

单芯片推理性能变化,图片来源:英伟达

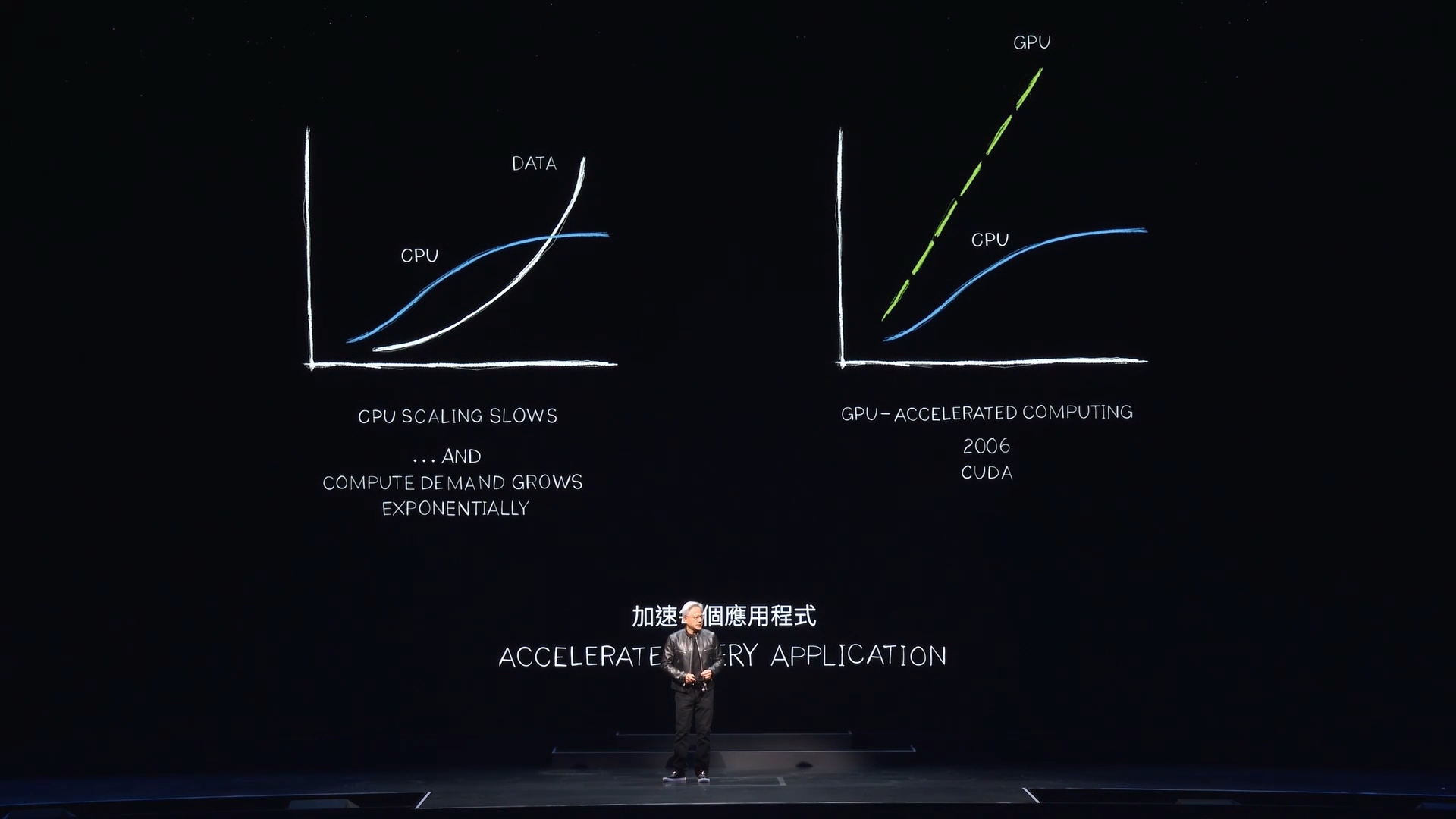

黄仁勋在Computex 2024的主题演讲中特意晒出了CPU和GPU的对比图,并表示,CPU性能的扩展速度无法再跟上数据持续呈指数级增长的速度,但还有一个更好的办法就是加速计算。

“CUDA增强了(原本由)CPU(提供的计算能力),卸载的同时加速了更适合由专用处理器处理的工作负载。事实上,性能提升十分显著,随着CPU扩展速度减慢并最终基本停止,答案显而易见,加速计算才是解决之道。”黄仁勋说。

黄仁勋在Computex 2024的主题演讲,图片来源:英伟达

如果要用一个词总结英伟达的打法,那就是“异构”。

英伟达所做的“异构”,就是把算力的提供方从CPU,变成CPU+GPU。这种创新架构带来的性能提升是惊人的,加速100倍,而功率仅增加约3倍,成本仅上升约50%。“我们在PC行业早已实践了这种策略。在数据中心,我们也采用了同样的方法。”黄仁勋说。

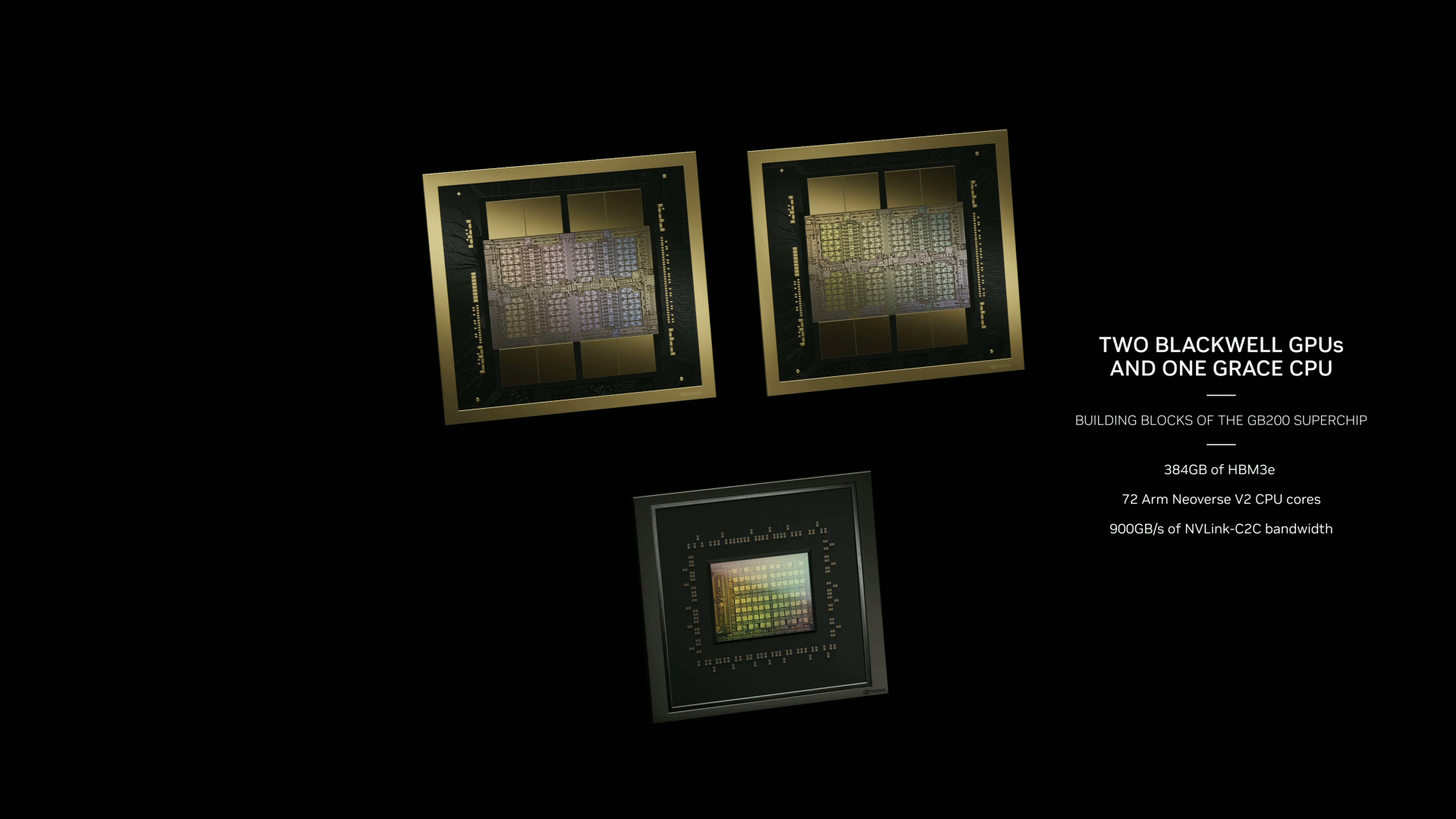

英伟达在今年GTC推出的GB200超级芯片就是由两张B200 Blackwell GPU和一张Grace CPU组成。这种组合提供了强大的推理能力,特别是在处理大语言模型时,推理性能比H100提升了30倍,成本和能耗降至原来的1/25。

GB200超级芯片,图片来源:英伟达

英伟达超越英特尔,不是一个新的CPU的故事,也不是GPU取代了CPU的故事,而是CPU+GPU异构的硬件形态逐渐地取代了CPU集群的故事。

英伟达的打法,对如今的AI芯片公司有很大的借鉴意义——跟巨头竞争,可以不走“替代”的逻辑,而是进行“配比”的艺术,在原有的游戏规则下把单点拉满,拉到原有霸主追不上,进而扩展自己的生态位。

那么,新的单点是什么呢?

2.寻找新的单点

现在算力行业的痛点是,英伟达的芯片太贵、供不应求,对于国内用户来说,还要加上高性能芯片无法通过合法渠道买到这一条。

尽管其它芯片厂家也在追赶英伟达,推出各种AI芯片。但是,某芯片厂商大模型专家陈风(化名)告诉「甲子光年」,想要提升算力,必须在软件和硬件两方面同步发力,而英伟达的CUDA和其硬件的适配体系做得太好,以至于在算力利用率上,其他厂商很难望其项背。

“就以AMD为例,单卡算力是383TFLOPs,已经比英伟达的某些卡要高了,但是算力的利用率就是比英伟达低,为什么呢?因为软件没有办法充分发挥硬件的性能。大家都能做7纳米又如何?你即使是用7纳米的芯片,算力利用率也做不过英伟达320TFLOPs的GPU。”陈风说。

AMD与英伟达算力对比,图片来源:财通证券

不过英伟达的这种算力集群,也是规模不经济的。如今,大模型巨大的边际成本也已经成为其商业化最大的障碍。红杉资本透露,AI行业去年仅在英伟达芯片上就花费了500亿美元,但产出的营收只有30亿美元,投入产出比为17:1。

有芯片厂商意识到,英伟达的好和贵,是把自家单卡产品叠叠罗汉、加上NVLink、NVSwitch和Infiniband等互联技术和CUDA平台,构成一个封闭的体系实现的。如果参考英伟达超越英特尔的方式,不跟英伟达硬拼“CPU+GPU”,而是去找一个新单点,用“CPU+GPU+新单点”的体系,慢慢侵蚀掉英伟达封闭昂贵的旧体系,是不是就能把价格打下来,同时解构掉英伟达原来的优势地位了呢?

那么,这个新单点是什么呢?

把目光放到需求端,一切似乎都有了答案。

目前,以GPT为代表的大模型主要是Transformer架构,这一架构的特点就是相当吃显存。

这不只是因为Transformer模型通常包含大量的权重参数,更是因为自回归算法让Transformer模型在处理序列数据时,每增加一个输入序列的长度,就需要更多的显存来存储该序列的嵌入向量、键(key)、查询(query)和值(value)向量,以及中间计算的隐藏状态,特别是自注意力机制的计算复杂度还与序列长度的平方成正比;同时,Transformer每层都会产生大量的激活张量,这些张量在反向传播期间用于计算梯度,也需要暂存在显存中……种种因素,导致随着输入序列长度的增长,显存占用迅速上升。

针对大模型推理这类访存密集型的任务,显存及其带宽会明显限制其对算力的利用,因此在考虑算力需求的时候,似乎也不能单单考虑FLOPs的需求,显存容量及带宽同样重要。

在大模型的游戏规则下,显存容量、显存带宽以及互联带宽变成了最核心的竞争力,而算力的重要性和优先级则在默默向后排。

做一张“显存指标很高的新型计算卡”就是新的单点,这就给其它芯片厂商提供了一个和英伟达竞争的新思路——向着显存,全速前进。

3.大胆假设,小心求证

季宇就是这么想的,作为英伟达的粉丝,他希望用英伟达的方式超越英伟达,也因此将目光聚焦在了大模型对显存的需求上。

季宇毕业于清华大学计算机系,博士期间一直专注于神经网络加速器、编译器和面向系统优化的机器学习的研究,毕业后作为华为“天才少年”在海思从事昇腾编译器架构师相关工作。2023年8月,他创立了行云集成电路,主要致力于研发下一代针对大模型场景的AI加速计算芯片。

具体来说,行云集成电路希望做一张“显存指标很高的新型计算卡”,通过”CPU+GPU+新型计算卡”的组合,去应对大模型推理时访存密集的各种任务,进而把“显存”这一单点拉满,成为与英伟达体系相抗衡的存在。

“大模型有巨大的显存需求是业界的共识。在英伟达也在不断提升GPU的显存规格来满足市场需求,但我们希望用两张卡,也就是一张算力密集的卡、一张访存密集的卡来解决这个问题。两张卡的方案里面,算力密集的那张卡甚至可以是英伟达的GPU。”季宇说。

季宇也特别在意“异构”,“不过我讲的‘异构’是类似过去CPU和GPU这种不同产品生态位的异构,今天算力行业说得很多的‘异构’是指同一个芯片生态位下不同芯片的异构,比如不同的AI芯片”。行云集成电路的定位是一家芯片厂商,而非算力运营商,“我们是卖卡,英伟达和服务器厂商什么关系,我们就和服务器厂商什么关系”。

对于生态,季宇认为任何繁荣的产业都需要一个开放的生态体系,也就是一个“白盒”,大模型产业也不例外。但英伟达是一个封闭的体系,把算力、内存、互联等各项标准都做得很强,导致自己的黑盒体系越来越有竞争力、也越来越封闭。

“今天有太多公司为了跟英伟达的这套体系竞争,既要做单卡、又要做互联、服务器、网络,自建和英伟达对标的私有体系投入巨大,也极其困难,如果能给业界塑造一个可扩展的白盒体系,让体系内的参与者在每个维度与英伟达充分竞争,把英伟达的这套私有体系的力量打散,或许能有与英伟达体系博弈的机会。”季宇告诉「甲子光年」,“当然英伟达也可以在每个维度做到非常领先,只是它的溢价一定会被越来越强的同行给稀释罢了。”

不过季宇也坦言,目前产品还没出来,一些假设也有待论证。目前最重要的是吸引更多志同道合的人才、合作伙伴,踏实做好研发工作。

长期关注半导体行业的新鼎资本合伙人刘霞认为,这种新的AI芯片竞争思路可以更好地满足不同的应用需求,在某些特定的场景下会产生更好的效果和性价比。“这种方案的确很有启发性,但是也有困难和风险,涉及到各个厂商之间的高度的协作和协调,也涉及到技术指标、利润分配等各种复杂的问题,需要在研发过程当中,不断的适配新场景,不断的探索和优化。”刘霞说。

鲁民投上海投资总监杨浩也表示,这种联合全行业做白盒生态的思路非常新颖,“现在大家都想挑战英伟达,但是确实生态跟不上,国内只有少部分公司在做。如果能通过新型产品打开突破口,建立一个新的生态的话,前景确实值得期待。”

然而,在国内某芯片初创公司工程师刘永(化名)看来,行云集成电路提出的新思路,还有待讨论。

“目前主流扩显存的方式是在一张卡里把GPU和HBM的配比做到均衡,然后利用片间互连的方式,将多张这样的卡相连接,共同为大模型提供服务。这种方式能够实现显存的扩展,也可以充分利用其他卡的算力资源,实现并行计算,同时高效的数据交换和同步。”刘永说。

刘永认为,行云集成电路的确提出了一种新颖的设计方式,可以显著扩展可用显存容量,从而能够处理更大规模的模型和数据集,超越单卡显存容量的限制,在大显存卡上可能会颠覆现有的存储层次结构(多级cache+HBM的方案),设计可能会更简单,也有更多面积可以用到HBM上,成本更低、容量更大。

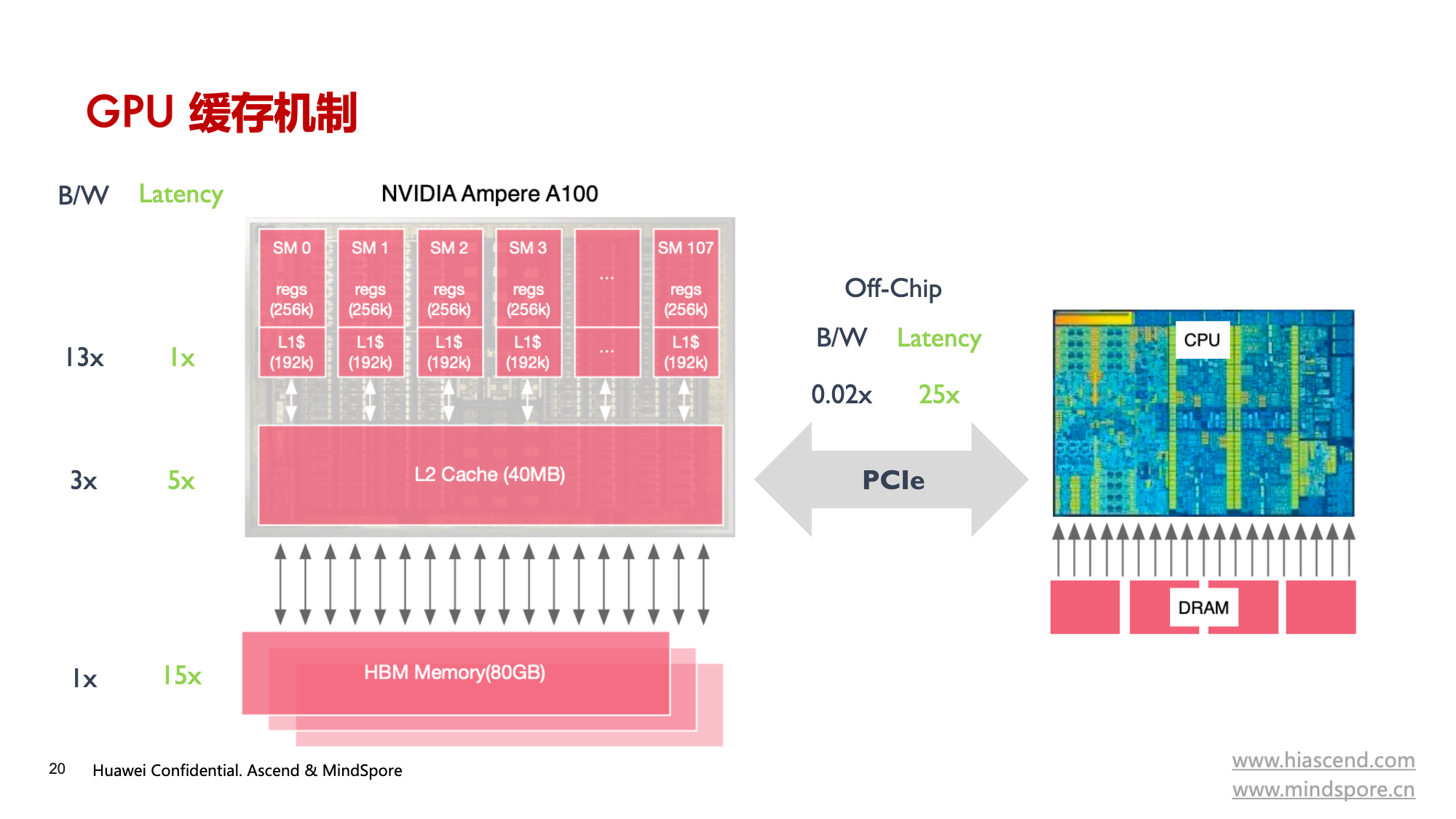

GPU缓存机制,图片来源:ZOMI酱

刘永提到的HBM(High Bandwidth Memory,高带宽内存)是一种先进的存储技术,专为需要大量数据吞吐量的应用场景设计,非常适合用于AI加速计算,HBM也是制约单芯片能力的最大瓶颈之一。

HBM将多个DRAM芯片通过硅中介层(interposer)堆叠在一起,并直接连接到GPU或其他处理器,而不是像传统内存那样通过主板上的内存插槽连接。由于每个DRAM层都能够通过短路径直接与处理器通信,减少了数据传输的延迟,因此HBM的这种三维堆叠结构极大提高了显存容量和能力。

但HBM技术涉及到先进封装工艺,也是国内被外部限制的领域,想靠HBM扩大显存,阻力重重。

“HBM的成本几乎占据了一张芯片成本的50%,而且现在国内能做HBM的企业不多,只有长鑫存储,但是长鑫存储的工艺较之台积电、日月光还是落后一点。HBM3E(最新一代HBM)还在流片过程中且质量不稳定,而英伟达Blackwell架构的GPU B100已经用上HBM3E了。”昇腾大模型训练专家、B站AI科普视频UP主ZOMI酱告诉「甲子光年」。

由此看来,大模型和GPU是明战,HBM则是暗战。

甲子光年智库认为,AI生产时代,算力是生产力的压舱石。这里面最大的命题是,要解决算力供需结构的矛盾。整个“算力江湖”的构成是极其复杂和多元的,并不存在一个能够统领全局的“铁王座”。

虽说技术对芯片至关重要,但芯片更需要的是市场。

英伟达用一种方式超越了英特尔,谁能说不会出现新的挑战者,用英伟达的方式与英伟达抗衡呢?

“东风不与周郎便,铜雀春深锁二乔。”在芯片的“战争”中,不少芯片厂商如同江东的将士们一样,已经做好了准备,“只待风来”。

*应受访者要求,陈风、刘永为化名。

*参考资料:

《芯片战争》,余盛

《深度学习革命》,凯德·梅茨

(封面图来源:电影《赤壁》)

2024-06-07

2024-06-07

35027

35027 0

0 0

0 0

0